| 目次 |

| 信託銀行や銀行に資産を預ける 後見制度支援信託の利用の流れ 後見制度支援信託と後見制度支援預金の違い |

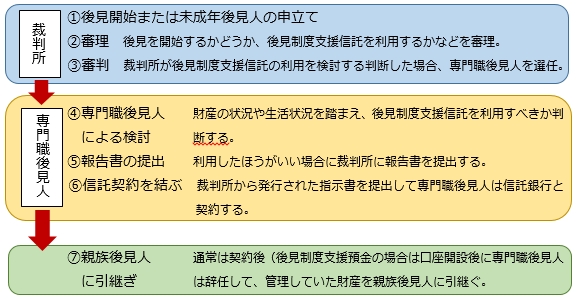

成年後見制度(「成年後見(こうけん)制度」とは何か?参照)による支援を受ける人の財産のうち、生活費や施設入所のサービス利用の支払いなど、日常の暮らしに必要な資金は預貯金として後見人が管理し、それ以外の通常では使うことのない資金は信託銀行に信託しておく制度を「後見制度支援信託」といいます。

この制度は成年後見と未成年後見(未成年の監護、財産管理などを行う)で利用できますが、保佐、補助、任意後見では利用できません。

信託銀行や信託する金額については専門職後見人(弁護士や司法書士など)が本人に代わって決め、裁判所の指示のもとで信託銀行と契約を結びます。

本人に収入があって日常生活で困ることがなければいいのですが、本人の収入より支出のほうが大きいことがわかっているようなら、信託している資金から生活資金口座へ定期的・自動的に資金を振り替えることができます。

なお、信託銀行や専門職後見人への報酬が発生するため、その資金を見込んでおく必要があります。

「後見制度支援預金」は後見制度支援信託とほぼ同じ仕組みです。日々の支払いに必要な資金は預金として後見人が管理し、それ以外の資金は銀行や信用金庫などに預けておきます。

後見制度支援信託も後見制度支援預金も、資金の出し入れや口座の解約などには、その都度家庭裁判所の指示書が必要です。こうした制度により後見人の負担軽減やトラブルの回避が期待できます。

| 後見制度支援信託 | 後見制度支援預金 | |

| 後見人 | 専門職後見人(弁護士や司法書士など)が後見制度支援信託の利用の適否を判断し、裁判所の指示を受けて信託契約を結ぶ | 専門職後見人を選任するかどうかは裁判所が判断。すでに親族が後見人となっている場合は、専門職後見人を選ばないこともある |

| 最低受託額 | 金融機関によって最低受託額が定められている | 基本的に最低預入の制限はない |

| 費用 | 信託銀行に対する信託報酬のほか、専門職後見人に対する報酬が発生 | 専門職後見人がついた場合は、報酬が発生 |

| 金融機関 | 信託銀行など | 信用金庫や信用組合など |